Politique d'amortissement : faites le bon choix

Les biens matériels de l’entreprise ont une durée de vie limitée et perdent de la valeur avec le temps.

Leur durée d’amortissement influe sur les résultats annuels de l’entreprise.

Deux méthodes sont possibles pour les déclarer, le choix dépendra de vos objectifs.

Pour produire, votre entreprise a besoin de matériels, véhicules, machines, … Des équipements coûteux au départ, mais indispensables et supposés durer plusieurs années. Il s’agit des immobilisations.

Qu'est ce que l'amortissement ?

Ces biens vont perdre progressivement de leur valeur. On parle d’éléments amortissables, et on comptabilise chaque année leur amortissement : une dépréciation qui en répartit le prix d’acquisition sur la période d’utilisation. La durée d’amortissement va dépendre de la nature du bien et des pratiques couramment admises : 4 à 5 ans pour du matériel roulant, 5 à 10 ans pour de l’outillage, 3 ans pour du matériel informatique, …

A l’inverse, certains biens ne sont pas amortissables, par exemple un terrain.

Quelles sont les différentes possibilités ?

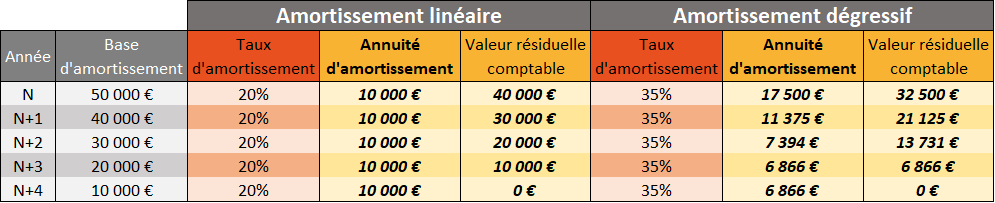

Deux méthodes d’amortissement sont possibles :

- linéaire : chaque année, on constate une perte de valeur constante et identique, jusqu’à atteindre une valeur nulle,

dégressif : la perte de valeur est plus importante au début, puis moindre par la suite. Cette majoration dépend de la durée d’utilisation du bien

Le choix d’application d’une méthode à chaque bien va permettre de déterminer des charges d’amortissement comprises entre deux bornes, minimum et maximum.

Ces charges étant déductibles de vos résultats, elles vont l’influencer, plus ou moins fortement.

Comment gérer sa politique d'amortissement ?

Le choix de la politique d’amortissement se raisonne en fonction de vos objectifs :

- Si votre priorité est de présenter des comptes affichant un niveau de bénéfice élevé, par exemple en phase de recherche de financement bancaire, ou d’entrée d’investisseurs, déduire des amortissements minimums aboutira au résultat le plus élevé ;

- SI vous êtes en quête d’optimisation sociale et fiscale, déduire des charges d’amortissement plus élevées, vous permettra de réduire votre résultat imposable. Mais si la tentation peut être grande, un tel choix emporte des conséquences :

- le « surplus » déduit immédiatement ne sera plus disponible pour le futur,

- en entreprise individuelle ou en société soumise à l’impôt sur le revenu, vos droits à prestations sociales en seront réduits,

- raisonner un niveau d’amortissement en tenant compte du vieillissement du parc matériel, et des projets d’investissement,

- plus vite un matériel est amorti, plus vite il risque de générer une plus-value taxable en cas de revente.

Emmanuel GRANGE, Conseiller d'entreprise Cerfrance Isère